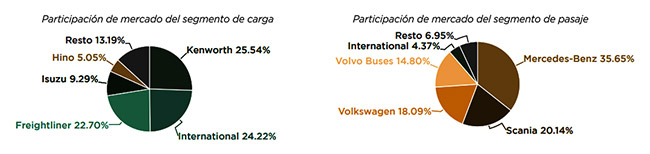

El mercado mexicano de vehículos pesados atraviesa un periodo de contracción marcado, aunque con una fuerte concentración en sus principales jugadores. Durante el primer trimestre de 2026, las cinco marcas líderes —Kenworth, International, Freightliner, Isuzu y Volkswagen— concentraron el 75.8% de las ventas totales, de acuerdo con cifras de la Asociación Mexicana de Distribuidores de Automotores.

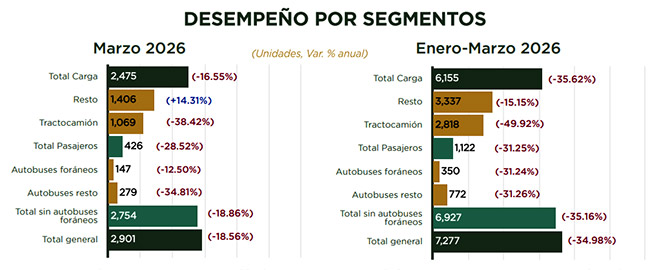

En conjunto, el sector reportó la comercialización de 7,277 unidades entre enero y marzo, lo que significó una caída de 34.98% frente al mismo periodo de 2025, equivalente a 3,915 unidades menos. Este nivel también se ubicó 27.1% por debajo de lo registrado en 2019, antes de la pandemia, lo que confirma la debilidad persistente del mercado.

El comportamiento mensual reflejó que en marzo se vendieron 2,901 unidades, una disminución de 18.56% anual, aunque con un avance de 26% respecto a febrero, lo que sugiere una moderación en la tendencia negativa. Aun así, el volumen del mes permaneció 24.8% por debajo de los niveles prepandemia.

Por segmentos, el mercado continúa dominado por los vehículos de carga, que representaron 84.6% de las ventas. En marzo, este segmento colocó 2,475 unidades, con una baja de 16.55%. Dentro de éste, los tractocamiones registraron la caída más pronunciada, con un retroceso de 38.42% y 1,069 unidades, mientras que el resto de camiones de carga descendió 14.31%, con 1,406 unidades. En contraste, el segmento de pasajeros sumó 426 unidades en el mes, con una disminución de 28.52%, afectado principalmente por la caída en autobuses urbanos y suburbanos.

Al excluir los autobuses foráneos —que se comercializan directamente entre fabricantes y empresas de transporte—, el mercado al menudeo alcanzó 2,754 unidades en marzo, con una contracción de 18.86%. En el acumulado trimestral, bajo este mismo criterio, se registraron 6,927 unidades, una baja de 35.16%.

En el análisis por marcas, Kenworth se mantuvo como líder con 1,572 unidades, aunque con una caída de 42.56%. Le siguió International con 1,540 unidades (-34.05%) y Freightliner con 1,397 unidades (-53.79%). En contraste, Isuzu destacó con un crecimiento de 58.68%, al pasar de 363 a 576 unidades, mientras que Volkswagen cerró el top cinco con 432 unidades (-17.4%).

Por tipo de motorización, el diésel mantiene una clara hegemonía con el 99% del mercado, equivalente a 7,205 unidades en el trimestre, aunque con una caída de 35.4%. Las tecnologías alternativas continúan con baja penetración: los vehículos eléctricos sumaron 65 unidades (0.89% de participación), los híbridos apenas cinco unidades y los de gas natural dos unidades.

En términos de estructura, el mercado se compone principalmente por camiones de carga no tractocamiones, que representan 45.86% del total, seguidos por los tractocamiones con 38.72%. En menor proporción se ubican los autobuses urbanos y suburbanos con 10.61% y los foráneos con 4.81%.

Pese al entorno adverso, la AMDA prevé que el mercado pueda cerrar 2026 con 39,197 unidades, lo que implicaría un ligero crecimiento de 2.2% frente a 2025, siempre y cuando se consolide una recuperación gradual en los próximos meses.