En conferencia de prensa convocada por la Asociación Mexicana de Distribuidores de Automotores (AMDA), JATO y Urban Science, se presentó el informe correspondiente al primer semestre de 2025 sobre financiamiento y compradores de vehículos ligeros en México. La sesión contó con la participación de Guillermo Rosales, presidente ejecutivo de AMDA; Luis Brizuela, en representación de JATO; y Erick Ramírez, representante de Urban Science, quienes detallaron el comportamiento del mercado automotor desde distintas perspectivas: colocación crediticia, plazos de financiamiento y tendencias regionales.

Segmentos por financiamiento

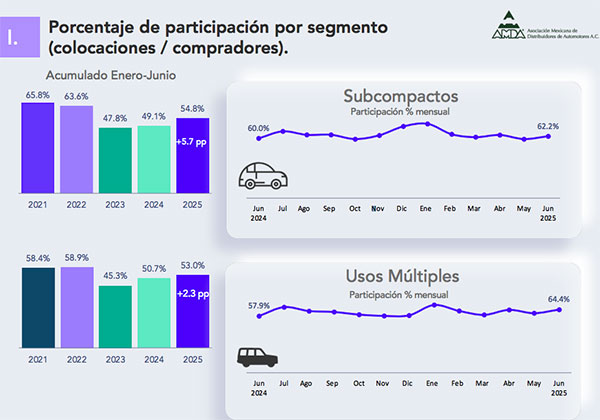

Guillermo Rosales informó que el segmento con mayor participación de financiamiento fue el de autos subcompactos, con un 54.8% respecto a ventas totales en el semestre, lo que representa un incremento de 5.7 puntos porcentuales en comparación con 2024. En junio, esta participación alcanzó 62.2%, superior al 60% registrado en el mismo mes del año anterior. Las financieras de marca dominaron el financiamiento de este segmento con un 79%, frente al 21% de la banca comercial.

El segundo lugar fue ocupado por los vehículos de usos múltiples, con un índice de financiamiento del 53% y un alza de 2.3 puntos porcentuales. En junio, la colocación crediticia se elevó a 64.4%. Las financieras de marca también lideraron este segmento con 80% de participación.

Los automóviles compactos ocuparon el tercer lugar con 52.1%, aunque con una leve disminución de 0.6 puntos porcentuales respecto a 2024. En junio se observó una mejora frente al promedio semestral, con una distribución de 85% a favor de financieras de marca y 15% a los bancos.

El segmento de autos deportivos mostró una participación de 43.4%, con una baja de 5.7 puntos porcentuales. En junio se registró un ligero repunte respecto al semestre, aunque por debajo del nivel alcanzado el mismo mes del año anterior. Las financieras de marca participaron con 71% y los bancos con 29%.

Las pickups tuvieron un financiamiento del 41.6%, un aumento de 2.9 puntos porcentuales en comparación con 2024. Junio mostró un alza con 47.9% de colocación crediticia. Las financieras de marca lideraron con 76%, mientras que la banca tuvo un 24%.

Finalmente, los autos de lujo registraron 38.4% de participación en financiamiento, con una baja de 1.3 puntos porcentuales frente al año previo. En junio alcanzaron un 41.3%, por debajo del 43.4% de junio de 2024. Las financieras de marca concentraron el 82% y los bancos el 18%.

Plazos de financiamiento por segmento

Luis Brizuela de JATO destacó la evolución de los plazos de financiamiento. En subcompactos, el plazo de 60 meses representa el 41.2%, aunque el de 72 meses ha ganado terreno, al pasar de 16% en junio de 2024 a 26% en junio de 2025, reflejo de una estrategia comercial creciente entre las marcas.

En compactos, el plazo de 60 meses cayó de 36% a 28% entre abril y junio, mientras que el de 48 meses subió de 15% a 25%, mostrando un cambio significativo en la preferencia de los consumidores.

Para los vehículos de usos múltiples, el plazo de 60 meses sigue siendo el más común, pero el de 72 meses también ha crecido, del 14% al 24% en un año, lo que refuerza la tendencia vista en otros segmentos.

En pickups, el comportamiento ha sido más estable, con un 28.1% de colocación en 60 meses, seguido por los plazos de 36 y 48 meses.

Respecto a los autos de lujo, el plazo predominante es el de 36 meses, con un 25.5% acumulado en el semestre, una preferencia consistente con las características del segmento.

En el caso de los deportivos, el plazo dominante fue también el de 60 meses (25.7%). El plazo de 72 meses mostró un incremento, pasando de un 7% en febrero a 15% en junio, a expensas de una caída en el plazo de 36 meses.

Participación regional y oportunidad de mercado

Erick Ramírez, de Urban Science, detalló que el índice de financiamiento nacional en todas las entidades federativas fue de 60.4%, con fuerte presencia en el norte del país y la península del Golfo. Querétaro destacó como un mercado emergente con crecimiento tanto en ventas como en financiamiento.

Al excluir ventas de flotillas y corporativas, el índice de financiamiento se elevó a 72.1%, un nuevo récord que refleja un entorno financiero sólido. Estados como Puebla (80%), Querétaro (77.9%), Ciudad de México (68.6%) y Estado de México (67%) lideran en este indicador.

La popularidad por segmento fue encabezada por vehículos de usos múltiples, que ofrecen una de las mayores variedades del mercado (230 modelos distintos), seguidos por subcompactos, compactos y pickups. Este último segmento mostró una fuerte expansión al combinar utilidad con comodidad y amenidades propias de vehículos de uso personal.

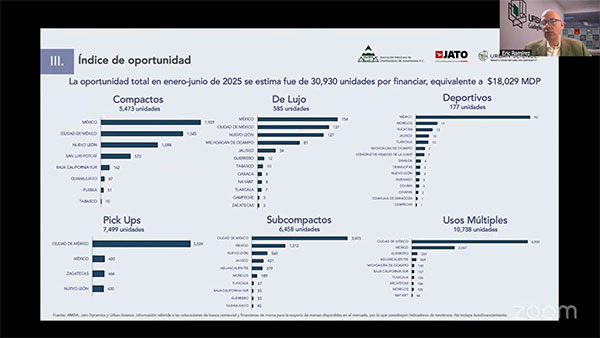

Finalmente, Ramírez informó que el índice de oportunidad estima un potencial no aprovechado de más de 30,000 contratos adicionales durante el semestre, lo que representa una oportunidad de negocio superior a 18,000 millones de pesos para instituciones financieras, bancos y alianzas. Este hallazgo proporciona una guía estratégica sobre dónde enfocar esfuerzos para potenciar el crecimiento en el mercado automotriz mexicano.