Gabriel Padilla, director general de la Industria Nacional de Autopartes (INA), presentó el reporte mensual de la industria correspondiente al mes de enero, donde se expuso una disminución significativa en la producción de autopartes, así como un análisis del comportamiento regional, nacional e internacional del sector.

Durante el mes de enero de 2025, la producción nacional de autopartes alcanzó un valor de 9,177 millones de dólares, lo que representó una contracción del 10.26% respecto al mismo mes del año anterior. Esta caída se atribuye principalmente a la disminución en la producción de vehículos en Estados Unidos, que bajó de 816,580 unidades en enero de 2024 a 705,876 en enero de este año. No obstante, se prevé una recuperación en febrero, ya que la producción automotriz estadounidense repuntó a 826,673 unidades.

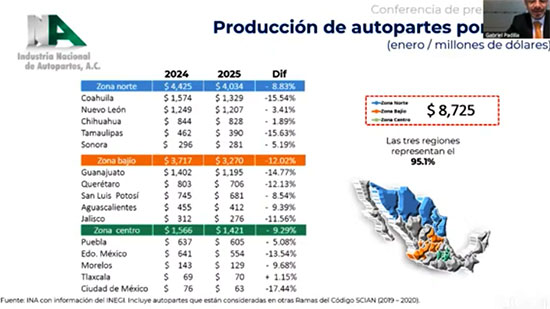

A nivel regional, las tres principales zonas productoras del país también presentaron retrocesos. La zona norte registró una caída del 8.83%, la región del Bajío bajó un 12.02% y el centro del país disminuyó un 9.29%. A pesar de esta contracción, estas regiones concentraron el 95.1% de la producción nacional, sumando un total de 8,725 millones de dólares.

En cuanto a los estados líderes en producción, Coahuila se mantuvo como la entidad con mayor participación, seguido por Nuevo León, Guanajuato, Chihuahua, Querétaro, San Luis Potosí, Estado de México, Aguascalientes y Tamaulipas, en ese orden. La producción por componentes se mantuvo liderada por partes eléctricas, seguidas de transmisiones, embragues, alfombras, asientos, partes para motor y sistemas de suspensión y dirección, que en conjunto representaron más de la mitad del total producido.

Respecto al comercio exterior, México registró una balanza comercial positiva de 2,869 millones de dólares durante enero. El 86.7% de las exportaciones tuvo como destino a Estados Unidos y el 3.1% a Canadá, lo que confirma que el 90% de las exportaciones mexicanas de autopartes se dirige a Norteamérica.

En el primer bimestre del año, México se consolidó como el principal proveedor de autopartes para Estados Unidos, alcanzando una participación histórica del 43.34%. Esta cifra supera ampliamente a la de otros países como Canadá, China, Japón, Corea del Sur y Alemania.

Durante su intervención, Padilla resaltó el alto nivel de integración regional en la cadena de suministro automotriz. Señaló que un componente como el retractor del cinturón de seguridad puede cruzar la frontera hasta ocho veces antes de formar parte de un vehículo ensamblado. Este proceso de manufactura refleja la cooperación trilateral entre México, Estados Unidos y Canadá, así como con otras economías.

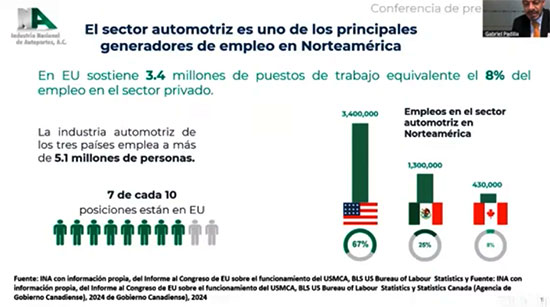

En términos laborales, la industria automotriz norteamericana emplea a más de 5.1 millones de personas, de las cuales México representa el 25%, con 1.3 millones de trabajadores. En el sector de autopartes específicamente, México ocupa el liderazgo con el 57% del total regional, con 854 mil trabajadores.

México es también uno de los países con mayor presencia de empresas del sector. Estados Unidos encabeza la lista de países con compañías instaladas en México, con el 34% del total, seguido por Japón, Alemania, Corea del Sur, Canadá, España, Francia y China, este último con una participación aún reducida.

Durante la presentación, se advirtió sobre los posibles efectos de nuevos aranceles impuestos por Estados Unidos. Padilla explicó que, si se aplicara un arancel del 25% a los automóviles, el precio promedio de los vehículos aumentaría en 3,000 dólares. Además, para reemplazar las importaciones provenientes de México y Canadá, Estados Unidos necesitaría construir 18 nuevas plantas ensambladoras, lo que implicaría una inversión de 50 mil millones de dólares.

El impacto de los aranceles al acero y al aluminio también fue analizado. Se estimó que la afectación para la industria mexicana alcanzaría los 2,939 millones de dólares, al considerar componentes como parachoques, estampados, bisagras, cilindros y sistemas de aire acondicionado. En este contexto, Estados Unidos importa productos afectados por estos aranceles por un valor superior a los 352 mil millones de dólares, de los cuales México representa más de 124 mil millones, es decir, el 35.23%. El impacto directo sobre las exportaciones mexicanas se estima en 31,066 millones de dólares.

En cuanto a iniciativas de fortalecimiento del sector, INA trabaja con la Corporación Financiera Internacional del Banco Mundial en el desarrollo de un programa enfocado en proveedores. Esta iniciativa contempla diagnósticos, asesoría, infraestructura, certificaciones y vinculación con empresas ancla, con el objetivo de fortalecer la cadena productiva nacional.

Finalmente, Padilla hizo un llamado a las empresas mexicanas del sector a registrarse bajo las reglas de origen del TMEC. Actualmente, el 88% ya opera bajo estas reglas, lo que les permite evitar aranceles y mejorar su competitividad internacional. El 12% restante aún está a tiempo de sumarse a este esquema.

El directivo concluyó señalando que México enfrenta una gran oportunidad para atraer inversiones extranjeras, especialmente si se mantienen los aranceles en Estados Unidos hacia otros países. En 2024, el 37% de las empresas instaladas por nearshoring pertenecieron al sector de autopartes. Se espera que en 2025 las inversiones continúen creciendo en áreas estratégicas como baterías, chasis, transmisiones, interiores, rines de aluminio, moldes, componentes eléctricos y partes de motor.